一.復選題

1.相關財務比率是同一時期財務報表及有關財會資料中兩項相關數值的比值,這類比率包括( )。

a.償債能力比率

b.營運能力比率

c.盈利能力比率

d.結構比率

e.負債比率

2.財務分析的基本方法有( )。

a.比較分析法

b.比率分析法

c.事前分析法

d.事中分析法

e.趨勢分析法

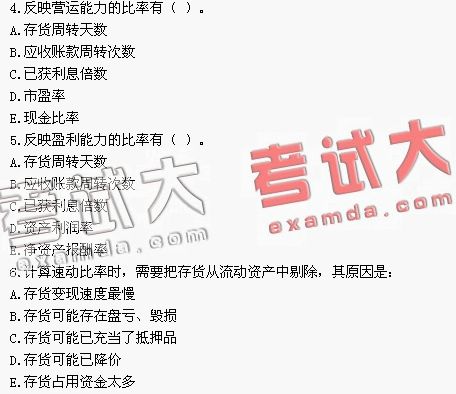

3.反映償債能力的比率有( )。

a.存貨周轉天數

b.應收賬款周轉次數

c.資產負債率

d.市盈率

e.現金比率

7.下列比率的數值越高,說明企業獲利能力越強的有( )。

a.資產負債率

b.成本費用利潤率

c.存貨周轉率

d.固定資產利用率

e.資產利潤率

8.影響企業淨資產收益率的因素有( )。

a.產品成本的高低

b.銷售數量

c.銷售價格

d.所有者權益負債率

e.上繳國家的稅金

9.影響存貨周轉率的因素有( )。

a.銷售收入

b.銷售成本

c.存貨計價方法

d.進貨批量

e.銷售稅金及附加

10.影響總資產報酬率的形成的因素包括( )。

a.負債的金額

b.所得稅的金額

c.應付票據的金額

d.應收賬款的金額

e.銀行借款的金額

11.影響資本積累率的因素有( )。

a.負債額的增減

b.固定資產的增減

c.減資

d.經營盈虧

e.股利支付情況

答案:

1.abce 2.abe 3.ce 4.ab 5.de 6.abcd

7.be 8.abce 9.bcd 10.bd 11.cde

二.典型例題

1.下列做法中,體現謹慎性原則要求的是:

a.計提壞帳準備

b.計提折舊

c.採用加速折舊法

d.存貨計價的加權平均法

答案:ac

解析:計提壞賬準備。採用加速折舊法均體現謹慎性原則要求,計提折舊體現了權責發生制原則,存貨計價的加權平均法是一種計算成本的會計處理方法。

2.下列各項中,符合謹慎性原則的有( )。

a.股權投資差額的攤銷,借方差額不超過10年攤銷,貸方差額不少於10年攤銷

b.無形資產計提減值準備

c.存貨期末計價採用成本與可變現淨值孰低法

d.固定資產計提減值準備

答案:abcd

解析:謹慎原則是指在有不確定因素的情況下作出判斷時,保持必要的謹慎,以不抬高資產或收益,也不壓低負債或費用。股權投資差額的攤銷,借方差額不超過10 年攤銷,貸方差額不少於10年攤銷,體現了不抬高收益,也不壓低費用的做法,符合謹慎性原則;各種資產計提減值準備均符合謹慎原則。

3.銷售商品的售後回購,如果沒有滿足收入確認的條件,企業在會計核算上不應將其確認為收入。這一做法所遵循的會計核算的一般原則是( )。

a.實質重於形式原則

b.重要性原則

c.權責發生制原則

d.及時性原則

答案:a

解析:實質重於形式原則要求企業按照交易或事項的經濟實質進行會計核算,而不應當僅僅按照它們的法律形式作為會計核算的依據。銷售商品的售後回購,如果企業已將商品所有權上的主要風險和報酬轉移給購貨方,並同時滿足收入確認的其他條件,則銷售實現,應當確認收入;如果企業沒有將商品所有權上的主要風險和報酬轉移給購貨方,或沒有滿足收入確認的其他條件,即使企業已將商品交付購貨方,銷售也沒有實現,不應當確認收入。

4.下列項目中,違背會計核算一貫性原則要求的有( )。

a.鑒於《股份有限公司會計制度》的發布實施,對原材料計提跌價準備

b.鑒於利潤計畫完成情況不佳,將固定資產折舊方法由原來的雙倍餘額遞減法改為直線法

c.鑒於某項專有技術已經陳舊,將其賬面價值一次性核銷

d.鑒於某項固定資產經改良性能提高,決定延長其折舊年限

e.鑒於某被投資企業將發生重大虧損,將該投資由權益法核算改為成本法核算

答案:be

解析:一貫性原則要求企業採用的會計政策前後各期保持一致,不得隨意改變。一般來說兩種情況下可以改變會計政策,一是有關法規發生變化,要求企業改變會計政策,例如本題a選項,二是改變會計政策後能夠更恰當反映企業的財務情況和經營成果,例如本題c選項,be選項違背了這兩條標準。d選項不涉及會計政策問題。