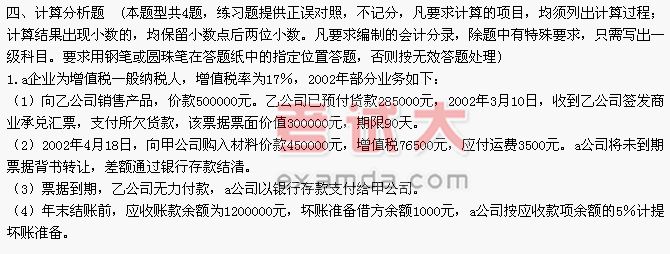

三、判斷題 (本題型共10題,練習題提供正誤對照,不記分,每小題判斷結果正確的得1分,判斷結果錯誤的扣o、5分,不判斷的不得分也不扣分。本類題最低得分為零分。請將判斷結果,按答題卡要求,用2b鉛筆填塗答題卡中相應的信息點。)

1.根據收入要素的確認標準,凡是與企業日常經營活動無關的收入,均不屬於收入要素的內容。( )

您的答案: 正確答案:(√)

解析:收入強調的是日常活動的經濟利益的流入。

2.企業以現金支付的辦公費等管理費用,應在現金流量表中的“支付的其他與經營活動有關的現金”項目中反映。( )

您的答案: 正確答案:(√)

3.企業實收資本比原註冊資本數額增減超過30%時,應持資金使用證明或驗資證明,向登記主管機關申請變更登記。( )

您的答案: 正確答案:(×)

解析:企業實收資本比原註冊資本數額增減超過20%時,應持資金使用證明或驗資證明,向登記主管機關申請變更登記。

4.企業在進行賬務處理時,除結賬、改錯、沖賬等有關情況外,不得用紅色墨水書寫。( )

您的答案: 正確答案:(√)

解析:用紅色黑水書寫有其特別的含義,如沖銷。

5.企業在建工程領用本企業生產的產品,稅法上視同銷售行為,實際上不是一種銷售行為,在會計核算中不作為銷售處理,按成本轉賬,但應按稅法計算應繳納的各種稅金。( )

您的答案: 正確答案:(√)

解析:企業在建工程領用本企業生產的產品,稅法上應視同銷售,按其對外售價計算應繳納的各種稅金,而會計上不作銷售處理,按產品成本結轉。

6.某股份有限公司已向銀行貼現的商業承兌匯票,不包括在資產負債表中的“應收票據”項目中。( )

您的答案: 正確答案:(√)

解析:已向銀行貼現的商業承兌匯票不再是企業的一種債權,已經從“應收票據”科目中轉出。因此,不包括在資產負債表中的“應收票據”項目中。

7.記賬憑證既是記錄經濟業務發生和完成情況的書面證明,也是登記賬簿的依據。( )

您的答案: 正確答案:(×)

解析:會計憑證既是記錄經濟業務發生和完成情況的書面證明,也是登記賬簿的依據。

8.與總價法不同,按淨價法確認應收賬款的入賬價值,可避免出現應收賬款和銷售收入虛增的現象。( )

您的答案: 正確答案:(√)

解析:採用總價法,在客戶享受現金折扣時,企業的應收賬款和銷售收入就會因為入賬時按總價確認而虛增。按淨價法確認應收賬款的入賬價值,可避免出現應收賬款和銷售收入虛增的現象。

9.國有企業按規定從費用和稅後利潤中提取的用於職工福利方面的資金,在會計核算中都將其作為負債。( )

您的答案: 正確答案:(×)

解析:本題考察職工福利費的核算。企業從費用中提取的應付福利費應作為負債核算,而稅後從利潤中提取的職工福利資金,應作為所有者權益核算。

10.製造費用與管理費用不同,本期發生的管理費用直接影響本期損益,而本期發生的製造費用不一定影響本期的損益。( )

您的答案: 正確答案:(√)

解析:本題發生的製造費用可能包含在存貨中。