(一)單項選擇題

1、下列各項中,代表即付年金現值係數的是( )(2002年)

a、〔(p/a,i,n+1)+1〕

b、〔(p/a,i,n+1)+1〕

c、〔(p/a,i,n-1)-1〕

d、〔(p/a,i,n-1)+1〕

[答案]d

[解析]即付年金現值係數是在普通年金現值係數的基礎上,期數減1,係數加1所得的結果,通常記為〔(p/a,i,n-1)+1〕

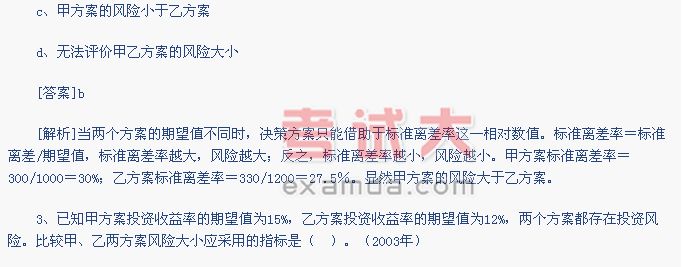

2、某企業擬進行一項存在一定風險的完整工業項目投資,有甲、乙兩個方案可供選擇:已知甲方案淨現值的期望值為1000萬元,標準離差為300萬元;乙方案淨現值的期望值為1200萬元,標準離差為330萬元。

下列結論中正確的是( )。(2002年)

a、甲方案優於乙方案

b、甲方案的風險大於乙方案

a、方差

b、淨現值

c、標準離差

d、標準離差率

[答案]d

[解析]標準離差僅適用於期望值相同的情況,在期望值相同的情況下,標準離差越大,風險越大;標準離差率適用於期望值相同或不同的情況,在期望值不同的情況下,標準離差率越大,風險越大。

4、已知(f/a,10%,9)=13.579,(f/a,10%,11)=18.531。則10年、10%的即付年金終值係數為( )。(2003年)

a、17.531

b、15.937

c、14.579

d、12.579

[答案]a

[解析]即付年金終值=年金額×即付年金終值係數(普通年金終值係數表期數加1係數減1)

=(f/a,10%,11)-1=18.531-1=17.531。

5、根據資金時間價值理論,在普通年金現值係數的基礎上,期數減1,係數加1的計算結果,應當等於( )。(2004年)

a、遞延年金現值係數

b、後付年金現值係數

c、即付年金現值係數

d、永續年金現值係數

[答案]c

[解析]n期即付年金現值與n期普通年金現值的期間相同,但由於其付款時間不同,n期即付年金現值比n期普通年金現值少折現一期。“即付年金現值係數”是在普通年金現值係數的基礎上,期數減1,係數加1所得的結果。

6、在下列各期資金時間價值係數中,與資本回收係數互為倒數關係的是( )。(2004年)

a、(p/f,i,n)

b、(p/a,i,n)

c、(f/p,i,n)

d、(f/a,i,n)

[答案]b

[解析]資本回收額是指在約定年限內等額回收初始投入資本或清償所欠債務的金額。年資本回收額的計算是年金現值的逆運算,資本回收係數是年金現值係數的倒數。

7、某種股票的期望收益率為10%,其標準離差為0.04,風險價值係數為30%,則該股票的風險收益率為( )。 (2005年)

a、40%

b、12%

c、6%

d、3%

[答案]b

[解析]標準離差率=標準離差/期望值=0.04/10%=0.4

風險收益率=風險價值係數×標準離差率=0.4×30%=12%。