[例一]某公司要將其生產線改造成計算機自動化控制的生產線,以提高生產效率。該公司的資本成本為15%,適用的所得稅率為33%。更新改造前後的有關資料見下表(單位:萬元):

表5—11 某公司生產線改造項目有關情況單位:萬元

要求:

1.計算本次更新改造投資計畫的現金流量。

2.計算投資回收期、淨現值(npv)和內部收益率評價指標。

3.評價該投資計畫的財務可行性。

[解答]:

1.計算現金流量

投資項目現金流量的測算,應估算項目有關的稅後增量現金流量,包括期初現金流量、項目壽命期間的現金流量和期末現金流量。

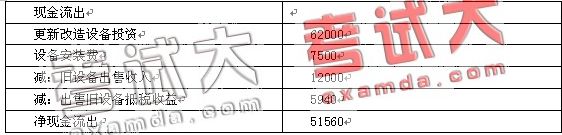

㈠期初現金流量的計算

期初現金流量主要涉及購買資產和使之正常運行所必須的直接現金支出,包括資產的購買價格加上運輸、安裝等費用以及其他任何非費用性的現金支出,如增加的運營資金支出。本項目涉及對原有生產線的更新改造,期初現金流量還應考慮與舊資產出售相關的現金流入以及舊資產出售所帶來的納稅效應。

出售舊資產可能涉及三種納稅情形:①當舊資產出售價格高於該資產折舊後的賬面價值時,舊資產出售價格與其折舊後的賬面價值之間的差額屬於應稅收入,按所得稅率納稅;②舊資產出售價格等於該資產折1日後的賬面價值,此時資產出售沒有帶來收益或損失,無須考慮納稅問題;③舊資產出售價格低於該資產折舊後的賬面價值,舊資產出售價格與其折舊後的賬面價值之間的差額屬於應稅損失,可以用來抵減應稅收入從而減少納稅。

本項目涉及變賣舊資產,按照直線折舊法,舊資產已經計提的折舊:=(資產當初購買價格—期末殘值) x已使用年限/預計全部使用年限=(60000—0)x5/10=30000(萬元)

現有機器當前的市值僅為12000萬元,舊機器出售可以獲得所得稅抵扣收益:(30000—12000)x33%=5940萬元。

期初現金流量的計算過程見表5—12。

表5—12 某公司生產線改造項目期初現金流量計算表單位:萬元

(2)壽命期間現金流量的計算。

項目壽命期間的現金流量主要包括由於新項目實施所帶來的稅後增量現金流入以及以人力或物力的節省和銷售費用的減少等形式所帶來的現金流入。同時,要對項目壽命期內的現金流量的變化所帶來的對所得稅的影響進行分析,包括由於利潤增加所帶來的納稅增加和由於折舊費用增加所帶來的節稅額。一般而言,計提折舊費的增加可以降低公司的應納稅所得額,從而給公司帶來現金流入。

本例中,更新改造的投資可以使操作人員年工資減少18000萬元,年運營維護費從8500萬元降至6800萬元,年殘次品損失可以從7200萬元降至1800萬元。

在折舊方面,舊設備的年折舊費為:(60000—0)÷10=6000(萬元)

新設備的年折舊費為:(62000+7500)÷5=13900(萬元)

因此,更新改造投資將使公司每年增加折舊費7900萬元。儘管折舊費及其增加額對現金流量不造成直接影響,但它會通過減少應稅收入的形式而減少應納稅所得額,從而影響稅後現金流量。

為了確定項目的投資計畫在項目壽命期內每年的稅後淨現金流量,首先必須找出用賬面利潤和現金流量表示的稅前利潤,然後根據稅前賬面利潤計算納稅增加額。表5—13列示了本項目的更新投資計畫在項目壽命期內的淨現金流量的計算過程及結果。

表5—13 某公司生產線改造項目期間現金流量計算表單位:萬元

(3)期末現金流量的計算。

項目壽命期末現金流量通常包括項目的稅後殘值加上或減去所有與項目出售相關的稅後現金流入或流出。本項目中,由於新設備的殘值預計為0,所以沒有期末現金流量。

本項目計算期的全部現金流量見表5—14:

表5—14 某公司生產線改造項目現金流量計算表單位:萬元

2.計算財務評價指標

對本項目的現金流量分析表5—15:

表5—15 某項目現金流量分析計算表單位:萬元

稅前內部收益率[irr]=39.45%

稅後投資回收期=4-1+ 7211/11106=3.65(年)

稅後淨現值npv(i=15%) =13552萬元

稅後內部收益率irr=26%

3.評價結論

上述計算結果表明,本次更新改造投資的內部收益率大於本公司的資金成本15%,以15%為折現率計算的淨現值為13552萬元,大於零,該投資計畫財務可行。