[例三]某公司將投資一個新項目,需要初始投資2500萬元用於設備和廠房建設,並在5年壽命期期末剩下殘值500萬元。該項目第一年產生收入1150萬元,經營成本(不包括折舊)320萬元。這些收入和成本在今後4年內預計每年遞增5%。該公司的所得稅率為33%,資金成本為12%。試分別按照直線折舊法(sl法)和雙倍餘額遞減法(ddb法)計提折舊,並分別分析採用不同的折舊方法對項目的現金流量及評價指標的影響。

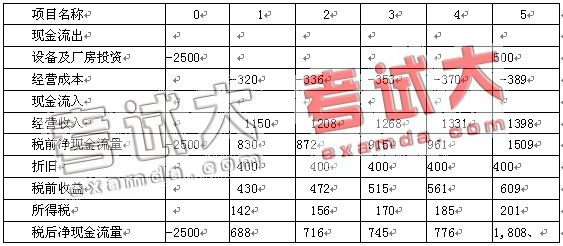

[解答]:在採用直線折舊法的情況下,項目每年計提折舊:(2500—500)/5=400(萬元)

項目各年的現金流量見表5—19:

表5—19 某項目投資現金流量表 單位:萬元

計算得到項目的稅後irr=18.37%,稅前irr=26.39%。

在資金成本為12%情況下的稅後npv=450.71(萬元)

在採用雙倍餘額遞減法加速折舊的情況下,項目每年計提折舊如下:

年折舊率=2/折舊年限=2/5=40%

年折舊額=固定資產淨值x年折舊率

在折舊年限到期前最後兩年的折舊額,是將固定資產淨值扣除淨殘值後的淨額進行平均攤銷計算的。

項目各年的折舊計算見表5—20:

表5-20 某項目折舊計算表 單位:萬元

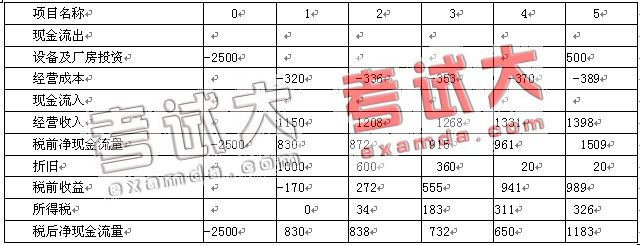

項目各年的現金流量見5—21:

表5-21 某項目投資現金流量表 單位:萬元

在上表的計算中,第1年的稅前收益為負值,不需要納稅,所得稅額為0;第2年稅前收益出現正值,應首先彌補以前年份的虧損,餘額部分(272—170=102萬元)再按規定的稅率計算所得稅額。

計算得到項目的稅後irr=19.75%,稅前irr=26.39%。

在資金成本為12%情況下的稅後npv=514.5(萬元)

上述計算結果表明,採用不同的折舊政策對項目所得稅前的現金流量沒有產生影響,但對所得稅後的現金流量產生影響,從而對稅後財務內部收益率、淨現值等評價指標產生影響。